生産性向上設備投資促進税制について

(一社)日本ロボット工業会

表記の税制措置期間は、29(2017)年3月31日迄ですが、同日までに納入された設備であれば仕様等証明書の発行は4月以降も可能です。

「産業競争力強化法」が平成26年1月20日に施行され、「生産性向上設備投資促進税制」として、質の高い設備投資の促進によって事業者の生産性向上を図り、もって我が国経済の発展を図るため、「先端設備」(A類型)や「生産ラインやオペレーションの改善に資する設備」(B類型)を導入する際の税制措置が同日より適用されることになりました。

(一社)日本ロボット工業会では、A類型の「先端設備」における機械装置のうち、その対象設備の要件を満たしているかどうかの確認者として「ロボット及び電子部品実装」設備を担当することとなりました。

なお、B類型の「生産ラインやオペレーションの改善に資する設備」については、経済産業局がその確認者となります。従って、以下は当会が担当する「先端設備」部分についての内容です。

1.対象設備(要件)

「機械装置」及び一定の「工具」「器具備品」「建物」「建物附属設備」「ソフトウエア」のうち、下記①~③の要件を全て満たすもの(サーバー及びソフトウエアについては中小企業者等が取得するものに限る。)となっています。ロボット及び電子部品実装装置は機械装置であるため、以下では機械装置部分について取り上げます。

| ①最新モデル | 最新モデルとは、各メーカーの中で、下記のいずれかのモデルをいう。 イ.一定期間内(機械装置は10年以内)に販売が開始されたもので、最も新しいモデル ロ.販売開始年度が取得等をする年度及びその前年度であるモデル ※ここでの「年度」は、メーカーや事業者の決算年度に係らず、『1月1日から12月31日』を指します。また下記②の「年平均1%以上」の算定についても同様です。 |

|---|---|

| ②生産性向上 | 生産性向上の指標については、「単位時間あたりの生産量=生産効率」、「精度」、「エネルギー効率」等を要件とし、年平均1%以上向上していること ※・あくまで比較するのは同メーカー内での新モデル・旧モデルのみであり、他メーカーとの比較や、ユーザーが元々使用していたモデルとの比較は行わない。 ・特注品であっても、カスタムのベースとなる汎用モデルや中核的構成品がある場合は、そのベースとなる旧モデルとの比較を行う。 |

| ③最低取得価額以上 | ロボットなどの機械装置の場合、単品160万円以上 |

2.確認者

「先端設備」について上記要件の①及び②の確認を工業会等が担当するにあたり、機械装置のなかで日本ロボット工業会は「ロボット」装置についての確認者となります。

3.税制措置

| ①適用期間 | 平成26年1月20日~平成28年3月31日(注) |

|---|---|

| ②内容 | 即時償却と税額控除(機械装置は5%)の何れかの選択制 ・即時償却:普通の償却費用にプラスして、ロボット等の取得価格全額を費用に計上することを可能とし、当期の税負担を軽減 ・税額控除:ロボット装置などの取得価額の5%を、支払うべき税金の額から控除 ※設備ユーザーが中小企業者等である場合、別途「中小企業投資促進税制」において上乗せ措置が適用でき、100%の特別償却、又は資本金3000万円以下の事業所で10%、1億円以下の事業所は7%の税額控除が選択適用できるなど内容が拡充している。 (注)平成28年4月1日~平成29年3月31日:特別償却(50%)と税額控除(4%)の選択制 ※ただし、税額控除における税額控除額は、当期の法人税額の20%が上限 |

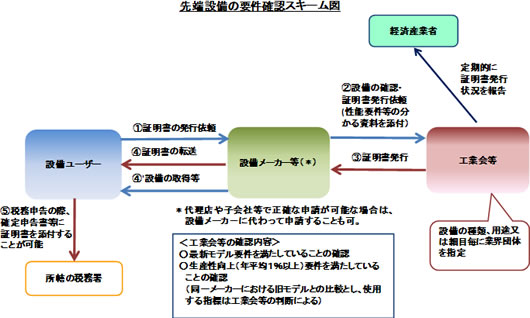

4.要件確認と証明書発行の手続き

日本ロボット工業会では、機械装置として担当の「ロボット」部分について、その要件に該当する旨を確認した場合、「証明書」を発行致します。本税制の適用を受けようとする法人又は事業主(以下「ユーザー」)の方は、以下の①~⑤の手順で本制度をご活用下さい。

また、ユーザーが中小企業者等で、「中小企業投資促進税制」の上乗せ措置を受けようとされる場合も同様の手続きとなります。

①ユーザーは、当該設備を生産したロボットメーカー(以下「メーカー」)等に証明書の発行を依頼して下さい。

②依頼を受けたメーカー等は、提出する書類に必要事項を記入の上、当会の確認を受けることとなります。

③当会では、証明書の発行にあたり、必要に応じてメーカー等から裏付けとなる資料等を取り寄せるとともに、証明書及びチェックシートの記入内容を確認の上、メーカー等に証明書を発行します。

④当会から証明書の発行を受けたメーカー等は、依頼があったユーザーに証明書を転送して下さい。

⑤ユーザーは、税務申告の際に確定申告書に証明書を添付して下さい。

5.本税制の適用に関する留意事項

① 税制措置の適用関係

産業競争力強化法の施行の日(平成26年1月20日)以降に取得等をし、かつ、事業の用に供した設備が対象。

② 設備の事業供用年度と税制措置適用年度が不一致となる場合

平成26年3月31日までに終了する事業年度にて対象設備を取得等し事業に供用した場合は、25年度では税制措置が受けられず、26年度に税制措置を受けることとなります。

具体的には、下記事例の通り、12月決算先については平成26年3月末までに行った投資について25年度に税制措置を適用できるが、3月決算先については平成26年3月末までに行った投資について25年度は税制措置を適用できず、26年度に25年度分と26年度分の措置がまとめて適用されることとなります。

お問合せ先

一般社団法人日本ロボット工業会 担当 : 高井 、後藤

〒105-0011 東京都港区芝公園3-5-8 機械振興会館

TEL:03-3434-2919