IFRプレスリリース

国際ロボット連盟、「World Robotics Report 2020」を発表

掲載日:2020年10月30日

世界の産業用ロボット稼働台数が270万台に

【2020年9月24日 フランクフルト】 国際ロボット連盟(IFR)がこの度発表した「World Robotics 2020 Industrial Robots」によると、2019年に世界中の工場で稼働している産業用ロボットは270万台を記録し、前年比12%増となった。設置台数は世界で37万3,000台を記録し、引き続き好調を維持している。前年比では12%減となったが、それでも過去3番目に高い実績となっている。

「現在、産業用ロボットの稼働台数は、世界規模でかつてないほどの高水準となっている」とIFRのミルトン・ゲリー会長は述べている。「スマートプロダクションやスマートオートメーションが成功を収めたことで、2014~2019年の5年間で世界的に約85%も増加している。なお、2019年の設置台数が12%減少しているのは、二大需要産業である自動車産業と電気・電子産業の落ち込みが影響している。」

同会長はまた、「新型コロナウイルス感染症の大流行によって世界経済が受けた影響については、まだ十分に評価できていない」とも述べている。「2020年の残り数ヶ月については、『ニューノーマル(新常態)』に合わせた変化が反映された形になると思われる。新たな用途や開発中のソリューションへの需要が高まり、ロボットメーカはそれに対応することになる。今年については、市場が刺激されるような大規模注文が発生する可能性は低いだろう。ただ、中国は例外となるかもしれない。2019年12月に武漢市で最初の新型コロナウイルス患者が確認されたが、既に第2四半期(4~6月)には同国経済は回復基調となっているからである。他の国・地域については、現時点では経済回復に向かう転換期にある。しかし、この状況が自動化プロジェクトやロボットの需要につながるには、まだ数ヶ月かかると思われる。2021年には回復の兆しが見えると考えられるが、コロナ以前のレベルにまで回復するのは2022年もしくは2023年となるのではないだろうか。」

アジア、欧州、米州 — 概観

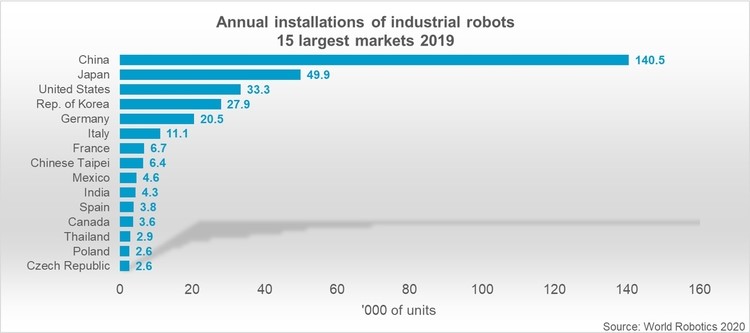

アジアは、依然として産業用ロボット最大の市場である。最大のロボット導入国である中国における2019年の稼働台数は、前年比21%増の約78万3,000台であった。日本は同12%増の約35万5,000台を記録し、第2位である。急成長しているのがインドで、同15%増の約2万6,300台の新記録を達成した。インドでは、国内工場の稼働台数がこの5年で倍になった。

アジアにおける2019年の設置台数は、世界全体の約3分の2を占めている。中国は約14万500台であり、過去最高を記録した2018年及び2017年の実績を下回ったが、5年前(2014年)の設置台数(5万7,000台)の倍以上を記録している。アジアの二大市場である中国及び日本の実績が鈍化しており、それぞれ前年比9%減、同10%減であった。

産業用ロボットの年間設置台数 上位15カ国 © World Robotics 2020 Report

中国で新たに設置された産業用ロボットの大多数(71%)は外資系メーカ製であった。ローカルメーカは引き続き同国向け製品を主力としており、シェアを拡大している。外資系メーカはおよそ29%を自動車産業向けに納入しているのに対し、ローカルメーカはわずか12%程度である。そのため、外資系メーカの方が、同国自動車産業の業績悪化の影響を受けやすいと言える。

欧州

欧州における2019年の稼働台数は、前年比7%増の58万台であった。2019年も同地域最大のユーザであったドイツの稼働台数は約22万1,500台であり、イタリア(7万4,400台)の約3倍、フランス(4万2,000台)の約5倍、英国(2万1,700台)の約10倍の規模である。

設置台数については、欧州連合(EU)の主要な各市場においてもまた別の様相を見せている。ドイツは約2万500台であり、過去最高を記録した2018年と比較すると23%減であったが、2014~2016年と同等の水準である。フランス(対前年比15%増)、イタリア(同13%増)、オランダ(同8%増)では設置台数が増加した。英国のロボット需要は依然として低い水準であり、設置台数は前年比16%減の2,000台となった。これは、ドイツ(2万500台)の約10分の1、イタリア(1万1,100台)の約5分の1、フランス(6,700台)の約3分の1の規模である。

米州

米州において米国は産業用ロボットの最大のユーザであり、2019年の稼働台数は、前年比7%増の29万3,200台と過去最高を記録している。メキシコが同11%増の4万300台で第2位、カナダが同2%増の約2万8,600台で第3位となっている。

米国の2019年の設置台数は、過去最高を記録した2018年と比較すると、17%減少した。とはいえ、設置台数は3万3,300台と過去2番目に高い記録であり、非常に高い水準を維持している。米国内のロボットの大部分が、日本メーカ及び欧州メーカ製である。北米にはロボットメーカはそれほど多くないが、重要なシステムインテグレータは数多く存在する。北米では設置台数約4,600台のメキシコが第2位であったが、前年比20%減と鈍化している。カナダは同1%増の約3,600台であった。

南米において稼働台数が最も多いのはブラジルで、前年比8%増の約1万5,300台であった。設置台数は同17%減の約1,800台であった。それでも好調と言えるものの、過去最高を記録した2018年には及ばなかった。

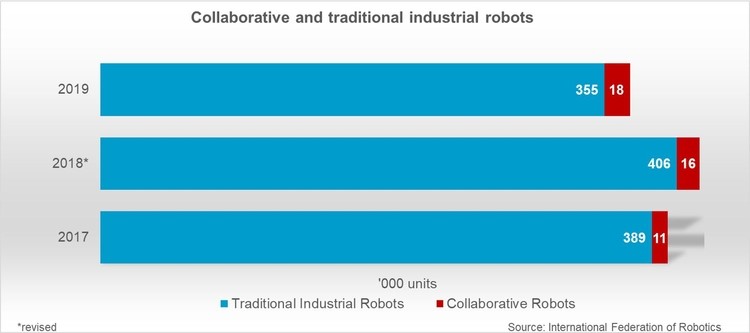

世界的トレンドとなった人とロボットの協働

協働ロボットの採用事例は増加しており、設置台数は対前年比11%増となっている。2019年の従来型産業用ロボットの全体的な傾向とは対照的に、協働ロボット市場は勢いを見せた。協働ロボットは、参入メーカがさらに増え、用途が一層広がったことで、産業用ロボット設置台数全体(37万3,000台)の4.8%を占めるに至った。なお、協働ロボット市場は急速に成長してはいるものの、まだ黎明期にあると言える。

協働ロボットと従来型産業用ロボットの設置台数内訳 © IFR International Federation of Robotics

今後の見通し

2020年、世界経済は新型コロナウイルス感染症(COVID-19)によって大きな影響を受けている。しかし同時に、経済回復を目指す中で、生産を近代化し、デジタル化する絶好の機会ともなっている。長期的に見れば、より多くのロボットが設置されることで生まれるメリットは変わらない。迅速に生産することと、カスタマイズ製品を競争力のある価格で供給することが、重要なインセンティブである。自動化によって、費用対効果を損なうことなく、製造業者は先進国で生産を維持でき、あるいは自国生産に回帰することもできるようになる。安全柵に囲われ、幅広い可搬質量で素早く正確にハンドリングできる従来型のロボットから、作業台と一体化し、人間の隣りで安全に作業する新しい協働ロボットまで、産業用ロボットは広がり続けている。

国際ロボット連盟(IFR)が配信するプレスリリース(英文)の日本語参考訳を掲載しています。

なお、原文と日本語参考訳との間に齟齬がある場合は、原文の内容が優先されます。

※原文はこちらからご覧いただけます。