IFRプレスルーム

世界の工場におけるロボット需要は10年で倍増

国際ロボット連盟(IFR)、「World Robotics 2025(産業用ロボット)」レポートを発表

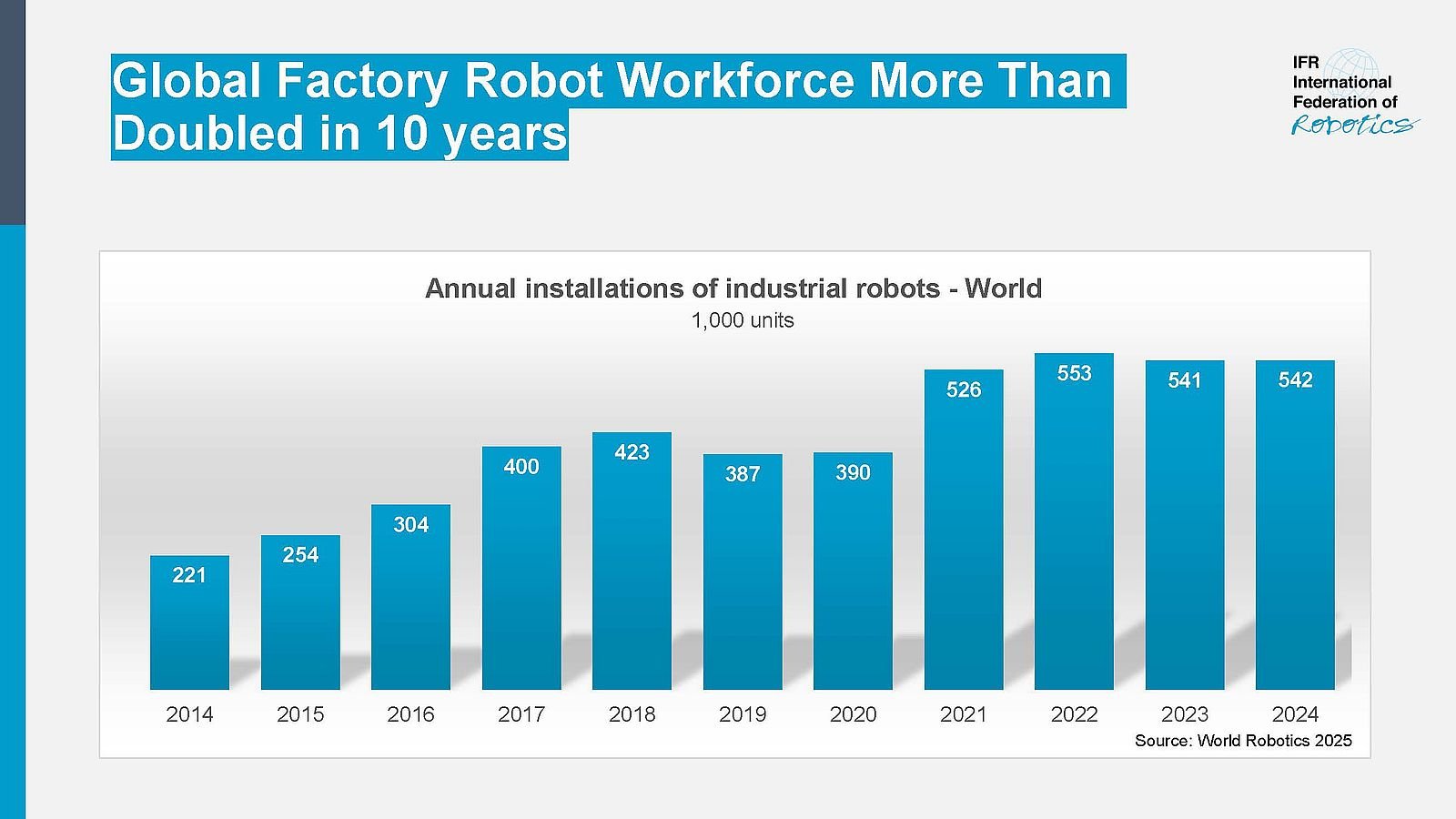

【2025年9月25日フランクフルト】 最新の「World Robotics 2025」の統計によると、2024年の産業用ロボット設置台数は54万2,000台に達し、10年前と比べて2倍以上となった。年間設置台数は4年連続で50万台を超えている。2024年の新規導入台数の74%をアジアが占め、欧州は16%、米州は9%であった。

「最新の『World Robotics 2025』の統計によれば、2024年の産業用ロボットの年間設置台数は、過去最高であった2022年をわずかに2%下回ったものの、過去2番目に高い数字を記録しました。」と国際ロボット連盟(IFR)の伊藤孝幸会長は言う。「多くの産業においてデジタル化・自動化の時代へと移行しつつあることは、ロボット需要が急増していることを見ても明らかです。2024年の世界の産業用ロボットの総稼働台数は466万4,000台で、対前年比9%増となっています。」

アジア、欧州、米州 — 概観

2024年の世界最大の市場である中国は群を抜いており、世界の導入台数全体の54%を占めている。最新の数字によると、29万5,000台の産業用ロボットが設置され、過去最高を記録した。また、中国国内におけるローカルメーカの販売台数が初めて海外メーカを上回った。国内シェアは、過去10年間は約28%で推移していたが、昨年は57%にまで上昇した。2024年の中国のロボット稼働台数は200万台を超え、他のどの国よりも多い。同国ではロボティクスが新たな市場を切り開いており、国内のロボット需要が減退する兆しはない。中国の製造業は依然として将来性が高く、2028年まで毎年平均10%の成長が期待できる。

世界第2位の産業用ロボット市場である日本は、2024年もその立場を維持している。設置台数は4万4,500台で、前年よりわずかに4%減少した。稼働台数は前年より3%伸び、現在45万500台が国内で稼働している。ロボット需要については、2025年は1桁台前半のわずかな伸びが見込まれるが、その後需要は加速し、数年間は平均して5%前後の伸びで推移すると予測されている。

韓国では、2024年に3万600台が設置され、対前年比3%減であった。年間設置台数は、2019年以降、3万1,000台前後の横ばいを維持している。2024年の年間設置台数では、韓国は中国、日本、米国に次いで世界第4位であった。

インドは成長を続けており、2024年の設置台数は対前年比7%増の9,100台を記録した。成長を後押しする最大の産業は自動車業界であり、市場シェアの45%を占めている。年間設置台数では、インドは前年から順位を一つ上げ、ドイツに次ぐ世界第6位となった。

欧州

2024年の欧州における産業用ロボット設置台数は、対前年比8%減の8万5,000台であったが、歴代2位を記録している。欧州全体のロボット設置台数の8割を欧州連合諸国が占めており、6万7,800台であった。欧州のロボット需要は、ニアショアリング(注:生産拠点などを地理的・文化的に近い国へ移転する動き)によるところが大きい。2019年から2024年までの年平均成長率は+3%であった。。

ドイツは欧州最大のロボット市場であり、世界的には第5位である。2024年の設置台数は対前年比5%減の26,982台となったが、過去最高であった2023年に次ぐ、歴代2位を記録した。これは、欧州の2024年の市場シェア全体の32%に相当する。イタリアの設置台数は、欧州市場で2番目に多く、対前年比16%減の8,783台であった。欧州第3位は5,100台のスペインで、背景には自動車業界の大きな需要がある。フランスは対前年比24%減の4,900台となり、欧州第4位へと順位を下げた。

英国では、2024年の産業用ロボット設置台数は対前年比35%減の2,500台であった。過去最高を記録した2023年の3,800台は、同年3月末に終了した「スーパー控除(super deduction)」という税額控除制度によって一時的に押し上げられた結果とみられる。過去10年間、多少の増減はあるものの、設置台数は横ばいで推移している。2024年のロボット設置台数では、英国は世界第19位であった。

米州

米州のロボット設置台数は、4年連続で5万台を超えている。2024年は5万100台が設置され、2023年の記録を10%下回った。

米州最大の市場である米国は、2024年は米州全体の設置台数の68%を占め、対前年比9%減の3万4,200台であった。米国はロボットの大部分を日本及び欧州から輸入しており、ローカルメーカの数は少ない。しかしながら、ローカルシステムインテグレータが非常に多く存在し、ロボットによる自動化ソリューションを提供している。

2024年のメキシコの総設置台数は、対前年比4%減の5,600台に達した。自動車業界は引き続き同国の産業用ロボットの主要顧客であり、2024年の設置台数の63%を占めている。

カナダでは、ロボット設置台数は対前年比12%減の3,800台であった。同国の設置数は自動車業界への投資サイクルに大きく依存しており、2024年の自動車業界のシェアは47%であった。

今後の見通し

経済協力開発機構(OECD)及び国際通貨基金(IMF)は、2025年の世界経済成長率を2.9~3.0%、2026年の世界経済成長率を2.9~3.1%と予測している。しかしながら、地政学的リスクや、東欧や中東の武力衝突、自由貿易の崩壊が、世界経済にマイナスの影響を与えつつある。

ロボット業界はグローバルマクロ経済の状況と無関係ではいられないものの、全体的な長期成長トレンドがすぐに終焉を迎えるという兆しもない。地域トレンドは大きく変化する一方で、世界全体で見れば依然としてプラスである。世界全体では、2025年のロボット導入台数は対前年比6%増の57万5,000台に達すると見込まれており、2028年までには70万台を超える見通しである。

国際ロボット連盟(IFR)が配信するプレスリリース(英文)の日本語参考訳を掲載しています。なお、原文と日本語参考訳との間に齟齬がある場合は、原文の内容が優先されます。

※ 原文はこちらからご覧いただけます。